Simulateur de prêts immobiliers Créditéo

Cet article a pour intérêt de vous présenter le simulateur Créditéo, permettant la simulation de prêts immobiliers. Vous comprendrez alors comment y accéder pour créer des simulations avec apport et prêts. Seront également présentés le graphique, le tableau des mensualités et amortissements, le comparateur d’assurances…

Le simulateur est disponible en tant que simulateur autonome, ainsi qu’en simulateur propre à un dossier. Le simulateur autonome est un simulateur pouvant être utilisé pour un projet général, sans création obligatoire d’un dossier prospect/client. Ce simulateur peut également être utilisé dans un dossier déjà existant, avec l’avantage de reprendre certaines informations déjà pré-remplies dans le dossier.

Vidéo de présentation

Pour commencer, une vidéo de présentation du simulateur est disponible. Vous y découvrirez les principales fonctionnalités ainsi que l’utilisation de ce dernier.

Simulateur autonome

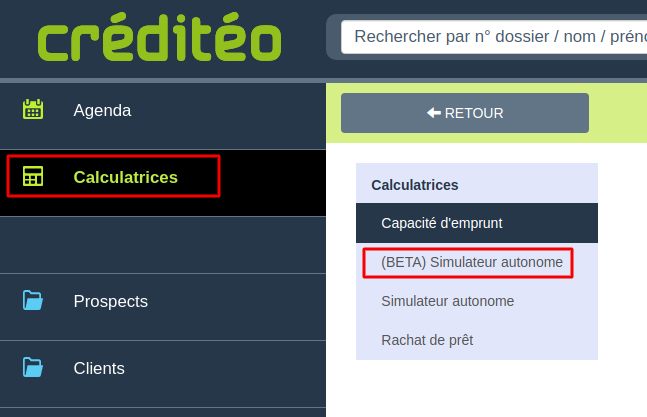

Pour accéder au simulateur autonome, cliquez sur le bouton « Calculatrices » puis sur « Simulateur autonome ».

Si vous avez déjà utilisé le simulateur autonome, vous pourrez soit accéder à une ancienne simulation autonome (en cliquant sur la simulation de votre choix), soit en créer une nouvelle (en cliquant sur Créer une nouvelle simulation autonome).

Le simulateur s’ouvre alors dans une nouvelle fenêtre. Pour comprendre son fonctionnement, rendez-vous dans cette section.

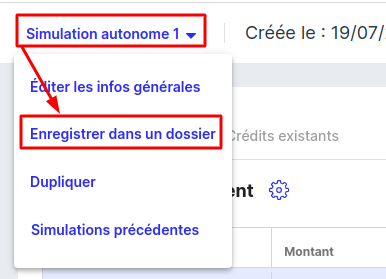

Il vous est également possible de dupliquer une simulation, ou d’en supprimer une. Pour cela, cliquez sur le menu contextuel (photo ci-dessus).

Une fois la simulation terminée, il est possible de créer un dossier à partir de cette simulation. Pour cela, cliquer sur le nom de la simulation puis Enregistrer dans un dossier.

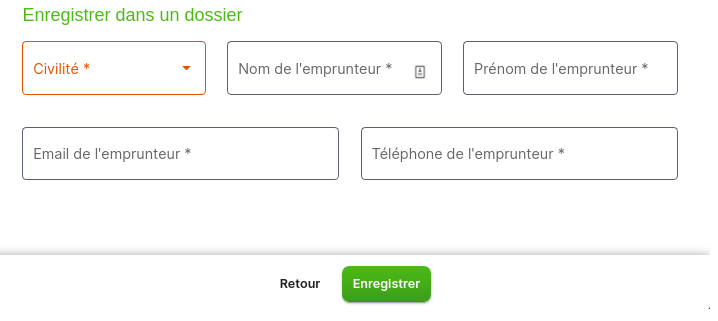

Une fenêtre s’ouvre alors afin de renseigner les informations de l’emprunteur principal, qui sera repris dans le dossier prospect nouvellement créé. Cliquer ensuite sur enregistrer.

Simulateur attaché à un dossier

Pour accéder au simulateur, accéder au dossier concerné puis cliquer sur « Simulation ». Cliquer alors sur « Nouvelle simulation beta » :

Le simulateur s’ouvre alors dans une nouvelle fenêtre. Pour comprendre son fonctionnement, rendez-vous dans cette section.

Premiers pas avant la simulation

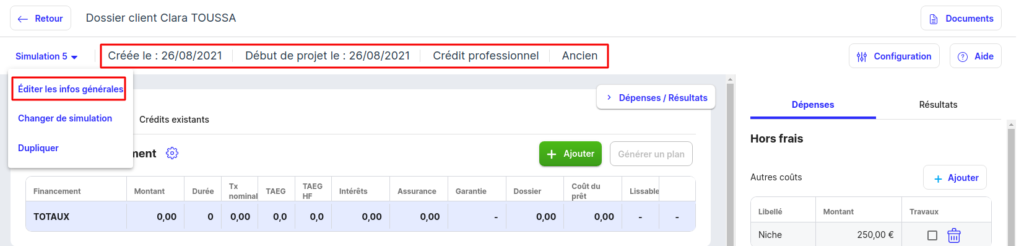

Commençons par entrer les données principales relatives à notre simulation. Pour ce faire, cliquer sur le nom de la simulation puis « Éditer les infos générales », ou cliquer directement sur les informations encadrées en rouge ci-dessous :

Une fenêtre permettant de remplir des données propres à la simulation s’affiche :

Il est alors possible d’indiquer le nom ainsi que la date et le statut de votre simulation.

Le réseau bancaire, pôle immobilier, agence bancaire et contact bancaire peuvent être renseignés dès maintenant, si vous en avez déjà connaissance. Ce sont ces données qui serviront lors de l’envoi en banque de la simulation. Vous pouvez indiquer, en cochant la case « Client de la banque », si l’emprunteur est déjà client de cette banque. Il est possible d’envoyer la simulation en banque depuis cette fenêtre en cliquant sur « Envoyer en banque ».

Enfin, des données telles que la nature du projet, l’état , la destination et le type de bien peuvent être renseignées. Pour terminer, la date de début de projet est à renseigner. Cette date sera utilisée comme mois 0 pour les tableaux d’amortissements et le graphique.

Des cases à cocher sont également disponibles. Il est possible de renseigner si le client est primo-accédant, invalide ou victime de catastrophe. Vous pouvez également indiquer des contreparties.

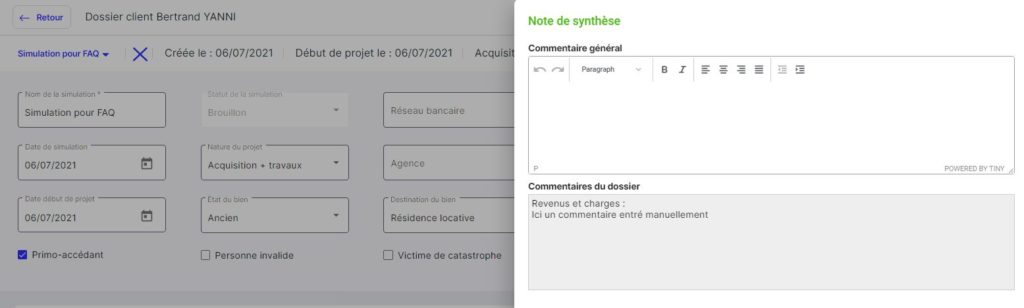

Un bouton permettant l’affichage de la note de synthèse est disponible. En cliquant sur « note de synthèse », il est possible d’ajouter un commentaire général propre à la simulation, qui sera visible sur la demande de prêt. Les commentaires du dossier sont également repris visuellement.

Changer de simulation, tout comme dupliquer la simulation est réalisable depuis cette fenêtre. Pour cela, cliquer sur le nom de la simulation et sélectionner « changer de simulation » ou « dupliquer » :

Dépenses

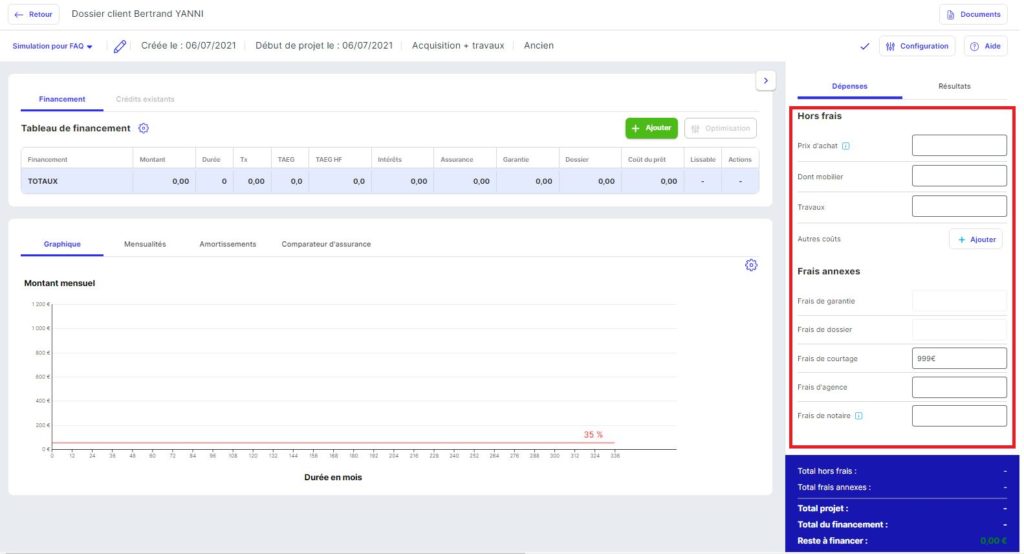

Nous pouvons alors passer au remplissage des dépenses, à droite de votre fenêtre :

Selon la nature du projet sélectionnée dans les informations générales, les dépenses hors frais ne seront pas les mêmes. Elles composent toutes les dépenses liées au projet du client (prix d’achat, travaux, prix de construction, rachat de prêts, mobilier, …). Les frais annexes sont les suivants : frais de garantie, frais de dossier, frais de courtage, frais d’agence et frais de notaire. Les frais de garantie et de dossier sont préremplis et non modifiables. Les frais de notaire se calculent automatiquement. Il est possible de visualiser le détail de ces frais en cliquant sur le i d’information.

Vous pouvez ajouter des autres coûts, qui vont s’ajouter aux dépenses. Pour cela, cliquer sur « Ajouter » à droite de « Autres coûts ».

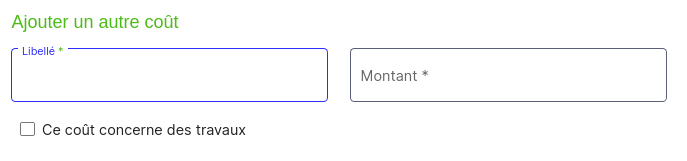

Une fenêtre s’ouvre vous permettant d’indiquer le nom du coût, le montant et s’il correspond à des travaux ou non.

Il est important de préciser pour chaque autre coût s’il concerne ou non des travaux pour un calcul correct de l’éligibilité au prêt à taux zéro si vous souhaitez en ajouter un par la suite. Un autre coût peut être supprimé en cliquant sur la corbeille à droite du coût.

A noter : le détail par ligne des autres coûts sera affiché dans la note de synthèse de la DDP.

Toutes les dépenses sont préremplies avec les dépenses renseignées dans le dossier. Il est possible de modifier une dépense dans une simulation ; elle ne sera pas mise à jour dans le dossier. Il est possible de revenir à la valeur présente dans le dossier en cliquant sur l’icône présente sur la droite du champ concerné.

Un total par sous catégories est disponible. Ce dernier reprend le coût total hors frais, coût total frais annexes, ainsi que le coût total du projet, du financement et du reste à financer. Au survol du total du financement, il est affiché le coût total du financement hors apport.

Ajout d'un apport

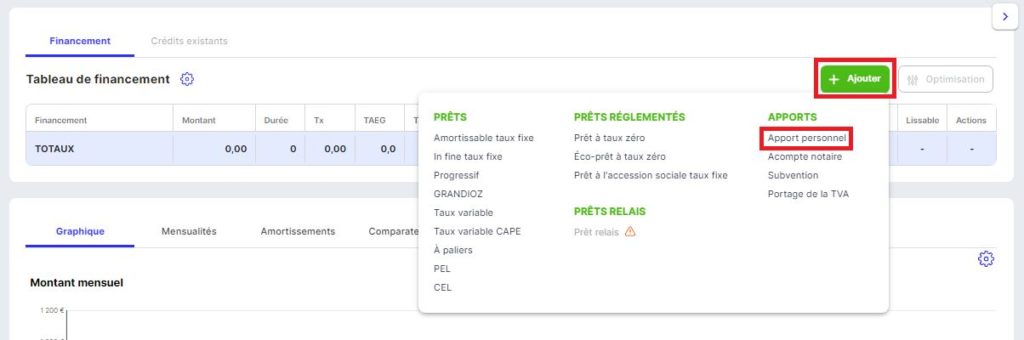

Ajouter un apport personnel est faisable en cliquant sur « Ajouter » puis « Apport personnel » :

Le montant de cet apport est à renseigner. Par défaut, il est repris la somme des épargnes « Constitutives de l’apport », que vous renseignez dans l’onglet « Epargne » d’un dossier. Ce montant s’ajoutera à votre tableau des financements :

De la même manière, il est possible de renseigner d’autres types d’apport : Subvention, Acompte notaire ou un portage de TVA.

Ces apports sont modifiables en cliquant directement sur l’apport concerné. Une fenêtre s’ouvre alors permettant de modifier le montant. Il est possible de supprimer un apport en cliquant sur les trois petits points au bout de la ligne puis « Supprimer ».

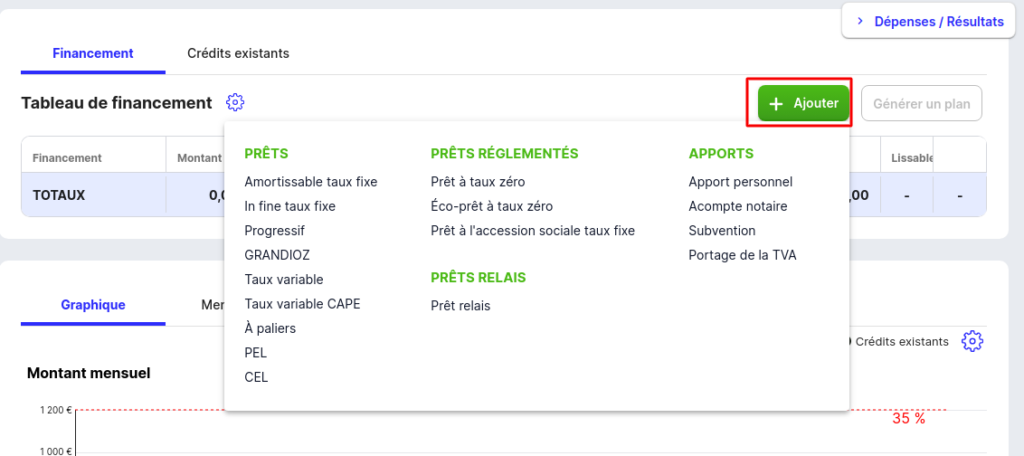

Ajout d'un prêt

Il est possible d’ajouter un ou plusieurs prêts à votre simulation. Vous pouvez les générer automatiquement ou les créer manuellement. Pour une création manuelle, cliquer sur « Ajouter » au-dessus du tableau de financement, puis cliquer sur le prêt de votre choix.

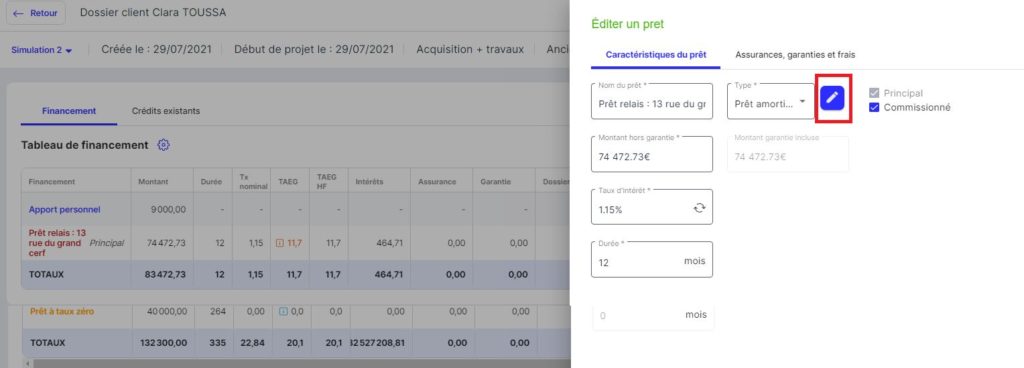

Au clic sur le prêt choisi, une fenêtre s’ouvre permettant d’indiquer l’ensemble des informations liées au prêt. Le premier onglet contient les informations principales : nom du prêt, type de prêt, montant du prêt, taux d’intérêts, anticipation et éventuels différés. Il est également possible de définir le prêt comme principal (la simulation doit absolument avoir un prêt principal). Le prêt peut être renseigné comme lissable afin qu’il puisse être lissé avec les autres prêts si cela est possible. Attention, avec le lissage, il est possible que l’amortissement soit négatif, c’est-à-dire que les intérêts remboursés sont supérieurs au montant de l’échéance, dans ce cas le capital emprunté n’est donc pas remboursé et la différence calculée entre le montant de l’échéance et les intérêts s’ajoutent au capital restant dû. Le lissage ne peut alors se faire et un message d’erreur vous en informe. Pour qu’il puisse se faire il vous suffira de réduire le montant ou de baisser la durée du prêt principal.

Enfin, il est possible d’indiquer si le prêt est commissionné ou non auprès de la banque. Le montant affiché dans la confirmation de mandat sera impacté. Le montant de la commission bancaire, ainsi que celui de la facture mandataire en seront impactés également. Plus d’informations ici.

Il est à noter que, si votre paramétrage de pôle immobilier indique 0% dans le champ « Commission prospect sur le prêt » ou « Commission client sur le prêt », la case à cocher « Commissionné » sera décochée par défaut.

Selon le type de prêt, d’autres champs peuvent être présents : la part d’augmentation pour les prêts GRANDIOZ, les indices, marge et fréquence pour les prêts à taux variables ainsi que les paliers pour les prêts à paliers.

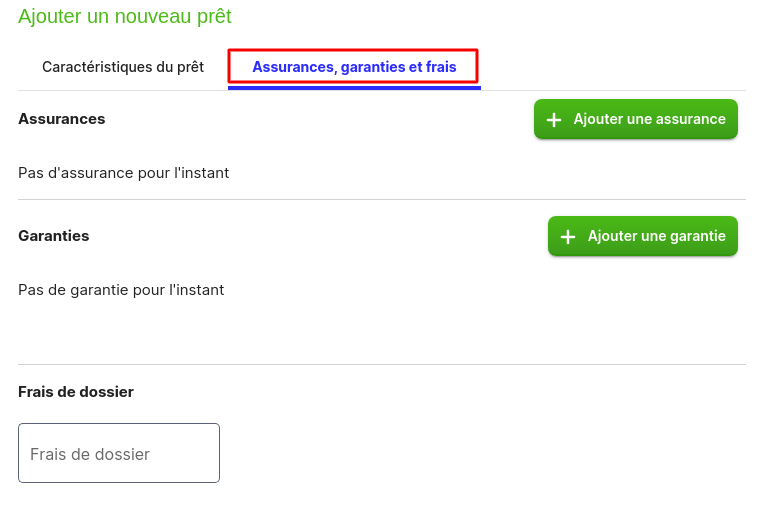

Un second onglet est disponible pour renseigner les frais annexes au prêt (garanties, assurances et frais de dossiers). Pour cela, cliquer sur « Assurances, garanties et frais ».

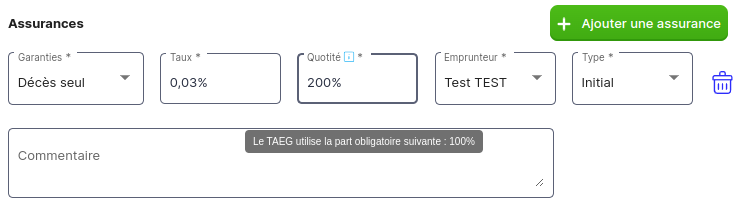

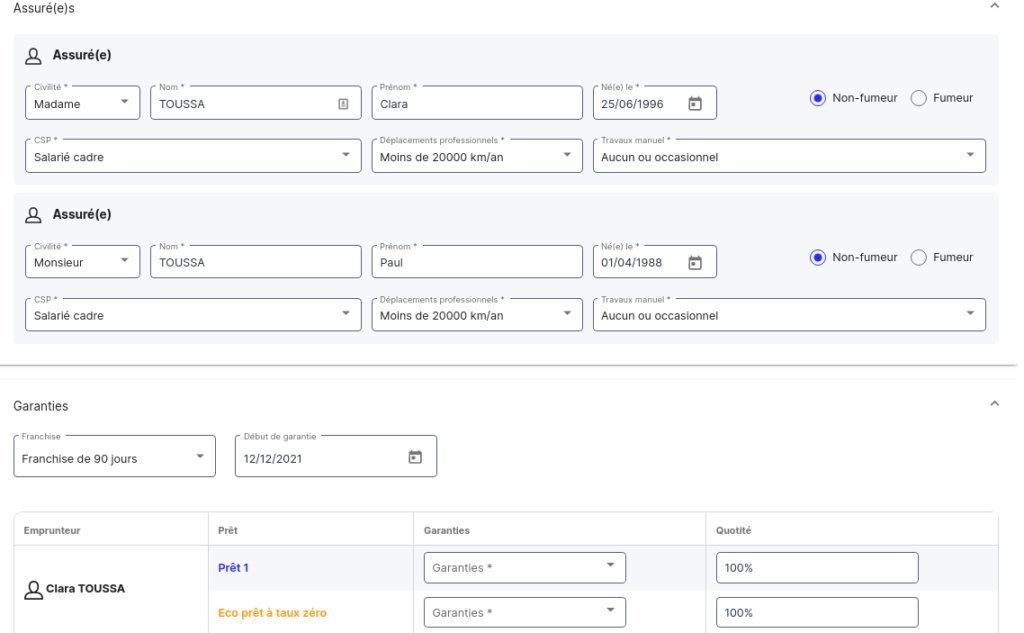

Pour ajouter une assurance, cliquer sur « Ajouter une assurance ». Vous pouvez alors renseigner le niveau de garantie choisi, le taux d’assurance, la quotité, l’emprunteur concerné (sauf en simulation autonome) ainsi que le type d’assurance (sur capital initial ou capital restant dû). Dans le cadre d’une assurance sur capital restant dû, il est possible de renseigner si l’assurance est lissable (uniquement pour les prêts à taux fixe). Un commentaire facultatif peut être ajouté à chaque assurance. Vous pouvez ajouter plusieurs assurances.

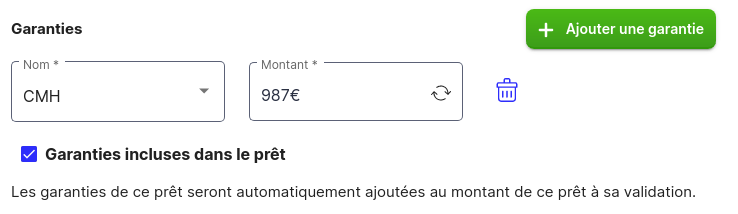

Vous pouvez également renseigner la ou les garanties associées au prêt en cliquant sur « Ajouter une garantie ». Vous pouvez ensuite sélectionner la garantie que vous souhaitez ajouter parmi la liste proposée (ou sélectionner « Autre garantie » si la garantie que vous souhaitez ajouter n’est pas dans la liste).

Le montant des garanties se calcule automatiquement lors de l’ajout de la garantie ou lors de la modification du montant du prêt. Toutefois, vous pouvez modifier le montant. Une fois modifié, le montant ne changera plus sauf si vous cliquez sur le bouton qui apparaît alors à droite du champ, permettant de revenir au montant calculé par le simulateur.

Vous pouvez choisir d’ajouter le montant des garanties automatiquement au montant du prêt ou non. En cochant la case « Garanties incluses dans le prêt », chaque garantie va venir faire augmenter le montant du prêt pour y intégrer la garantie.

Enfin, en bas de cet onglet, il est possible de renseigner les frais de dossier du prêt.

Ajout d'un prêt réglementé

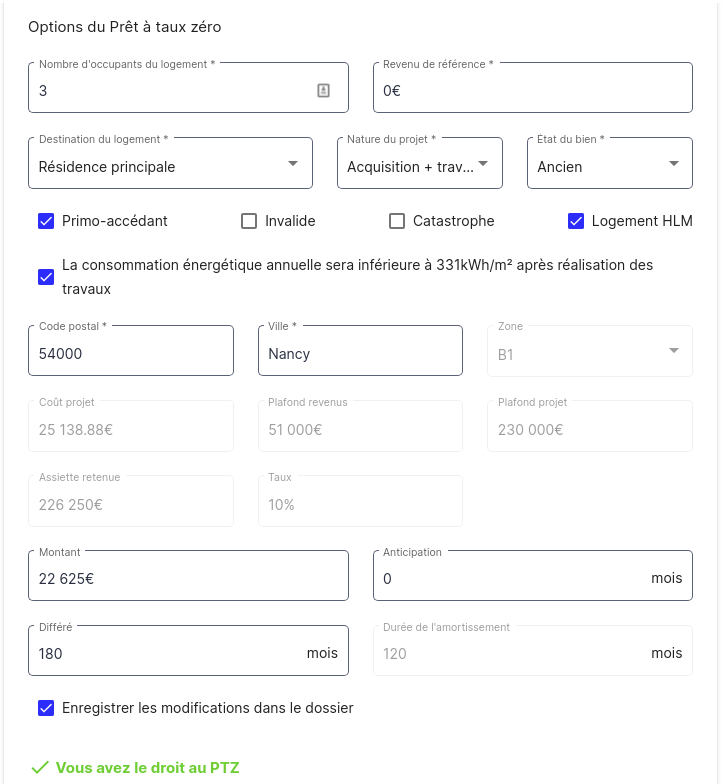

Le simulateur permet d’ajouter trois types de prêt réglementés : les prêts à taux zéro, les éco-prêts à taux zéros ainsi que les prêts à l’accession sociale. Pour ajouter ces prêts, il faut cliquer sur « Ajouter un prêt » puis cliquer sur le prêt à ajouter.

Une fenêtre s’ouvre alors et différentes informations sont à indiquer selon le type de prêt sélectionné. Les données sont préremplies avec les informations du dossier client/prospect (sauf en simulation autonome) mais sont modifiables.

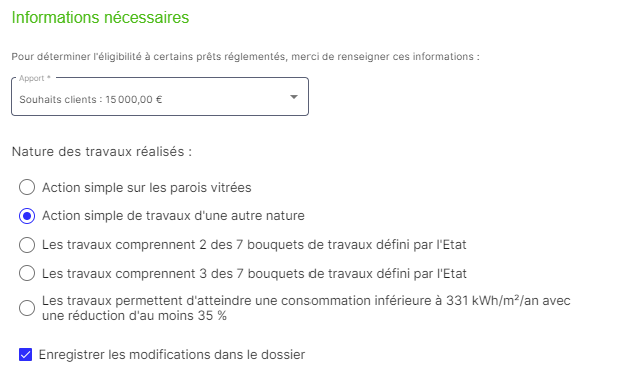

Selon les informations renseignées, le simulateur indique si le projet est éligible au prêt réglementé choisi ou non. En cas d’éligibilité, le montant et les durées du prêt sont préremplies avec les barèmes légaux en vigueur. Vous pouvez alors cliquer sur « Ajouter ». Si la case « Enregistrer les modifications dans le dossier » est cochée, en cas de modifications de certains champs, celles-ci seront reportées dans le dossier (sauf en simulation autonome).

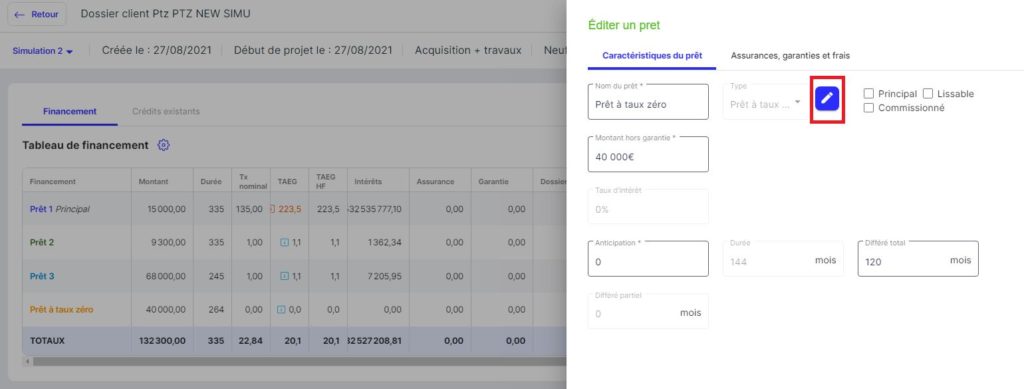

Une fois la fenêtre validée, une nouvelle fenêtre s’ouvre permettant de compléter les informations du prêt. Se référer à la partie précédente pour plus d’informations.

Pour éditer les informations visibles dans la photo précédente, il suffit de cliquer sur l’icône « Crayon ».

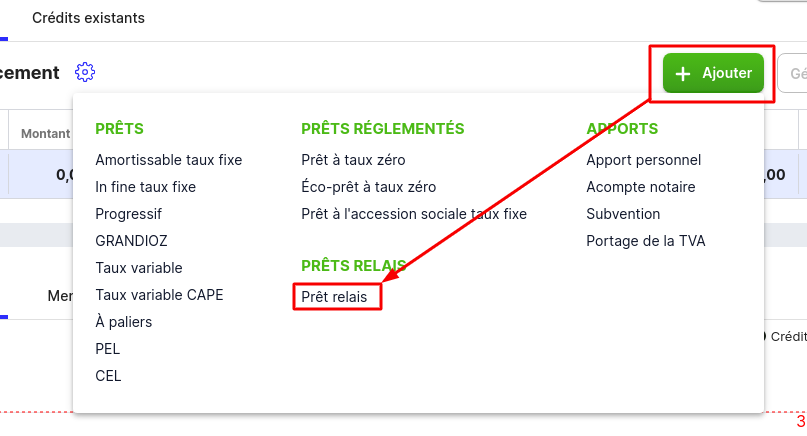

Ajout d'un prêt relais

L’ajout d’un prêt relais fonctionnement sur le même principe que l’ajout d’un prêt réglementé. Tout d’abord, il faut cliquer sur « Ajouter un prêt » puis cliquer sur « Prêt relais ».

Attention, l’ajout d’un prêt relais n’est possible que si au moins un bien immobilier est renseigné dans le dossier du client (onglet « Crédit et patrimoine »).

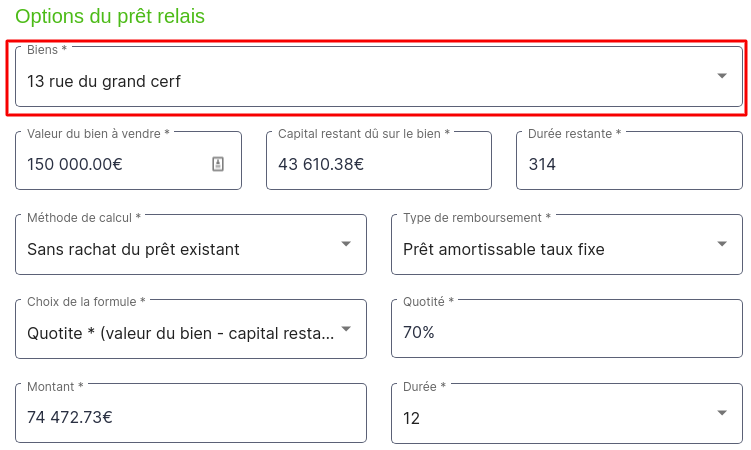

Une fenêtre s’ouvre alors. Renseigner tout d’abord le bien concerné par le prêt relais. La valeur du bien, le capital restant dû du bien et la durée restante se complètent alors automatiquement (mais restent modifiables au besoin).

Préciser ensuite la méthode de calcul, le type de remboursement du prêt relais, la formule de calcul du prêt relais ainsi que la quotité prise en compte du bien. Le montant du prêt relais est alors calculée. La durée du prêt relais peut être choisie, entre 12 et 24 mois. Cliquer ensuite sur « Ajouter ».

Une fenêtre s’ouvre pour y indiquer le nom du prêt, le taux d’intérêts ainsi que les frais annexes. Se référer à la partie Ajouter un prêt pour plus d’informations.

En cochant « ne pas tenir compte dans l’endettement après projet » de l’onglet Crédits et patrimoine, et en indiquant « sans rachat de prêt » lors de la création du prêt relais, les mensualités du(des) prêt(s) en cours sur le bien lié se terminent elles aussi.

Pour éditer les informations visibles dans la photo précédente, il suffit de cliquer sur l’icône « Crayon ».

Générer un plan de financement

Plutôt que de créer les prêts à la main, il est possible de générer un plan automatique. Le simulateur va créer automatiquement des prêts relais pour les biens à vendre, des prêts réglementés en cas d’éligibilité et un prêt à taux fixe pour absorber le reste à financer.

Pour ce faire, la simulation doit avoir un pôle immobilier dont les taux bancaires sont définis dans sa fiche. Le pôle peut être défini dans les informations générales de la simulation. Le bouton « Générer un plan » devient alors cliquable. Attention, si votre simulation possède déjà des prêts, ils seront remplacés.

En cliquant sur le bouton, un à plusieurs prêts seront automatiquement créés à partir des informations du dossier, des dépenses et de l’apport renseigné. Pensez à bien renseigner les dépenses et l’éventuel apport avant de cliquer sur le bouton pour un résultat optimal.

Dans le cas où des informations sont manquantes dans le dossier, une fenêtre supplémentaire s’ouvre vous permettant d’indiquer plus de détails (choisir l’apport à appliquer, ajouter une information pour être éligible à un prêt réglementé…) :

Vous pouvez, suite à la création automatique, modifier ou supprimer les prêts créés ou en rajouter davantage selon les besoins de votre client.

Enfin, vous avez la possibilité de regarder la vidéo suivante, qui vous présente la fonctionnalité ainsi que globalement, la façon de gagner du temps avec le simulateur

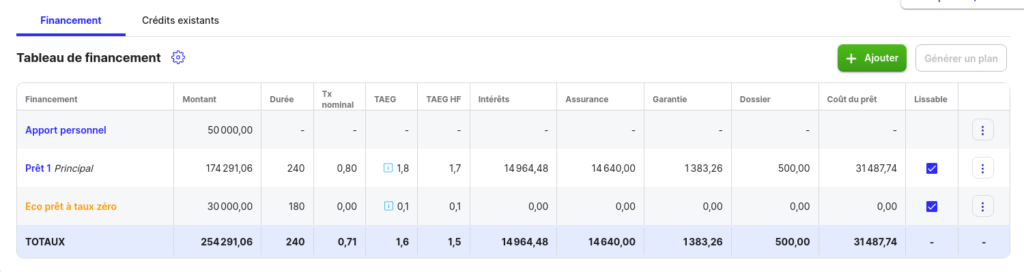

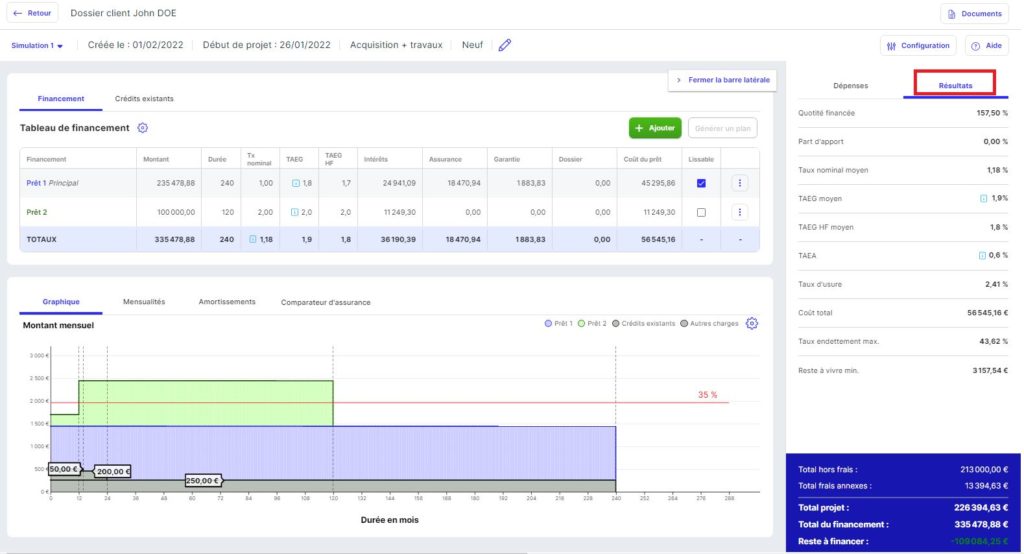

Tableau de financement

Le tableau de financement reprend toutes les sources de financement du projet, à savoir les apports et les prêts.

Pour chaque prêt, le montant du prêt, sa durée, son taux d’intérêt, le TAEG avec et sans garantie ainsi que le coût des différents frais y sont présentés. Il est possible d’indiquer si chaque prêt est lissable ou non avec la case à cocher correspondante. Afin que le lissage fonctionne correctement, il est nécessaire que le prêt ayant le montant le plus élevé soit défini comme étant le prêt principal.

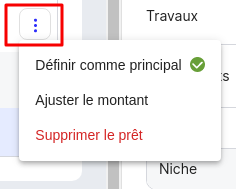

À la fin de chaque ligne, un bouton est présent. Au clic, il permet de définir le prêt comme principal, ajuster le montant du prêt et supprimer le prêt.

Définir comme principal : cela permet d’indiquer que le prêt est le prêt principal de la simulation. Il ne doit y avoir qu’un seul prêt principal par simulation.

Ajuster le montant : cette option permet de changer le montant du prêt pour s’aligner sur le total des dépenses, afin d’arriver à un reste à financer à zéro.

Supprimer le prêt : permet de supprimer définitivement le prêt de la simulation

Il est possible de modifier le prêt en cliquant sur le nom du prêt. Il est possible d’avoir le détail du calcul du TAEG en cliquant sur le « i » présent juste avant le taux en question.

Enfin, il est possible de personnaliser les colonnes à afficher dans le tableau. Pour cela, cliquer sur l’icône présente à droite de « Tableau de financement » et sélectionner les colonnes à afficher ou non. Ces options sont communes à toutes vos simulations.

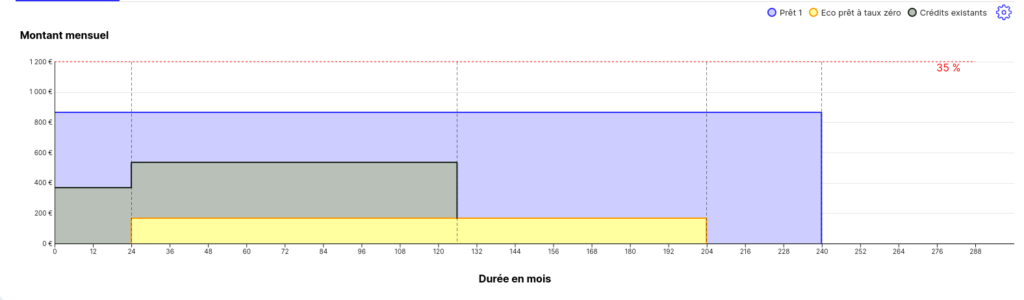

Graphique

Le graphique reprend de manière visuelle l’ensemble des prêts et des crédits antérieurs au projet du client.

Les différents prêts sont directement modifiables (mensualité et durée de chaque prêt) via le graphique en faisant glisser votre souris.

Le graphique dispose de plusieurs options en cliquant sur l’icône en haut à droite, permettant d’afficher ou non le taux d’endettement maximum, les charges définies dans le dossier client ainsi qu’une séparation en pointillé pour les différentes périodes de remboursement et les crédits existants à afficher. Ces options sont communes à l’ensemble de vos simulations.

Les crédits existants avant le projet (affichés en gris) peuvent être affichés ou non depuis l’onglet « Crédits existants ». À noter : même s’ils ne sont pas affichés, les crédits existants sont toujours pris en compte pour le calcul des résultats de la simulation tels que le taux d’endettement ou le reste à vivre.

Résultats

La plupart des résultats de votre simulation sont disponibles dans l’onglet « Résultats »

Vous y retrouverez notamment la quotité financée, la part d’apport, le taux nominal moyen, le TAEG (et TAEG HF) moyen, le TAEA, le taux d’usure, le coût total, le taux d’endettement ainsi que le reste à vivre minimum.

Mensualités

Les mensualités correspondent aux différentes périodes de remboursement des prêts. Un changement de période a lieu lorsqu’un nouveau prêt est à rembourser, lorsqu’un prêt est fini d’être remboursé ou lorsque la mensualité à rembourser change.

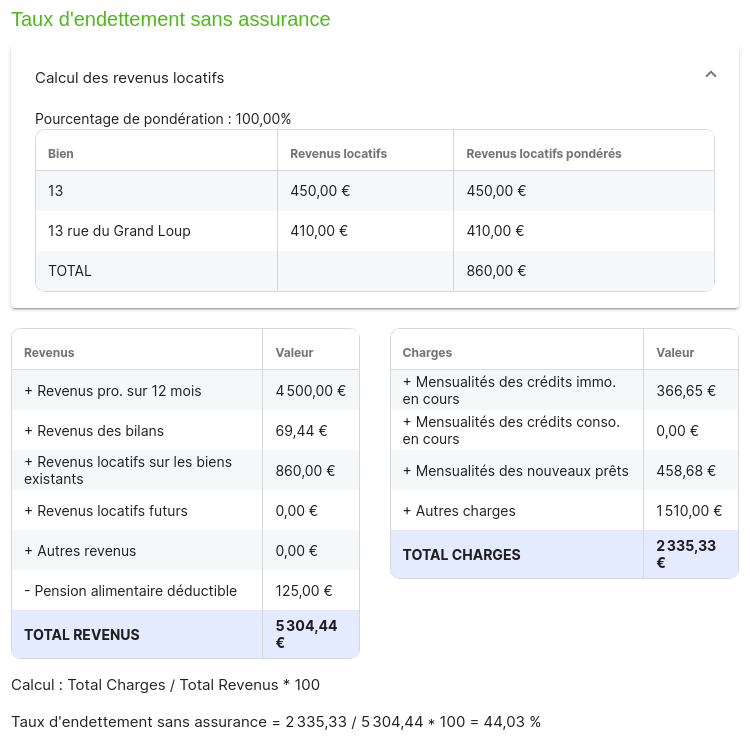

Pour chaque période, vous pouvez retrouver la liste des prêts et crédits existants remboursés, avec le montant mensuel de remboursement. De plus, vous pouvez retrouver le taux d’endettement (avec et sans assurance) et le reste à vivre. En cliquant sur ces informations, vous pouvez consulter le détail des charges et revenus pris en compte.

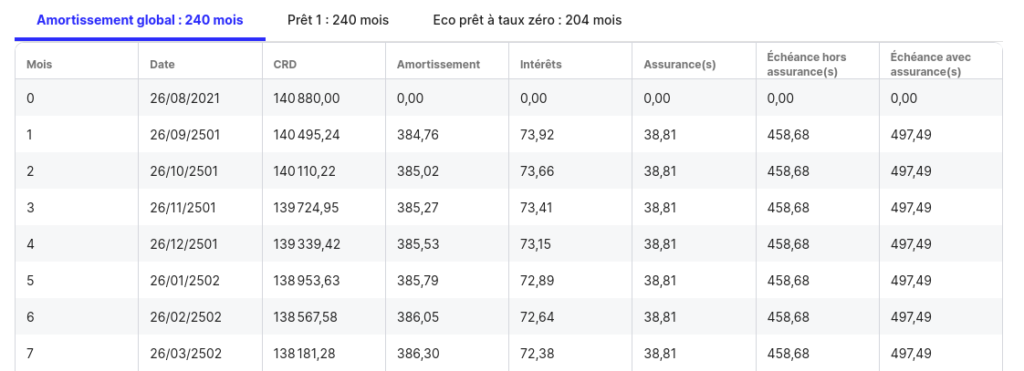

Amortissements

L’onglet amortissement contient le tableau d’amortissement global à la simulation ainsi que les tableaux d’amortissements par prêt. Il s’agit de la liste de tous les remboursements qui auront lieu tout au long du prêt.

Pour passer d’un tableau d’amortissements à l’autre, cliquer sur le nom du prêt concerné au-dessus du tableau.

Comparateur d'assurances

Le comparateur d’assurances est disponible uniquement pour les simulations rattachées à un dossier. De plus, le module « Comparateur d’assurances » doit être activé dans l’espace Paramétrage. Plus d’informations ici.

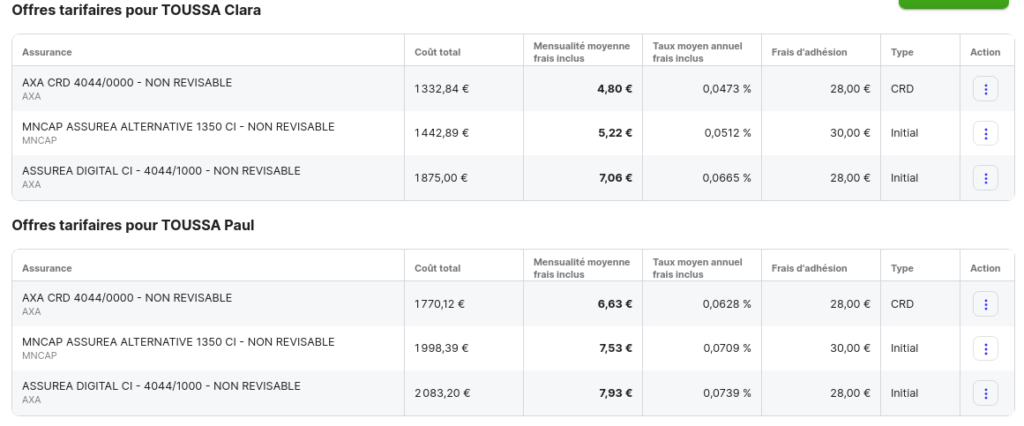

Le comparateur permet d’obtenir une tarification auprès d’Assuréa et de souscrire à une assurance. Pour ce faire, compléter et vérifier le formulaire concernant les emprunteurs et les garanties souhaitées.

Cliquer ensuite sur « Demande de prix ». Cela vous permettra d’obtenir plusieurs propositions d’assurances pour chacun de vos emprunteurs. Pour chaque assurance proposée, vous pouvez retrouver le nom de l’assurance, le coût total sur la durée du prêt, la mensualité moyenne de l’assurance, les éventuels frais d’adhésion et le type d’assurance (sur capital initial ou sur capital restant dû).

Vous pouvez également, en cliquant sur l’icône à droite de chaque ligne :

- Appliquer à la simulation : cela remplacera les assurances de l’emprunteur concerné sur les différents prêts par l’assurance sélectionnée dans le tableau.

- Souscrire à l’assurance : cela vous permettra d’accéder à un formulaire chez Assuréa pour procéder à la souscription, avec les informations préremplies. Il vous sera également proposé d’appliquer l’assurance souscrite à la simulation (cf. point ci-dessus).

Configuration

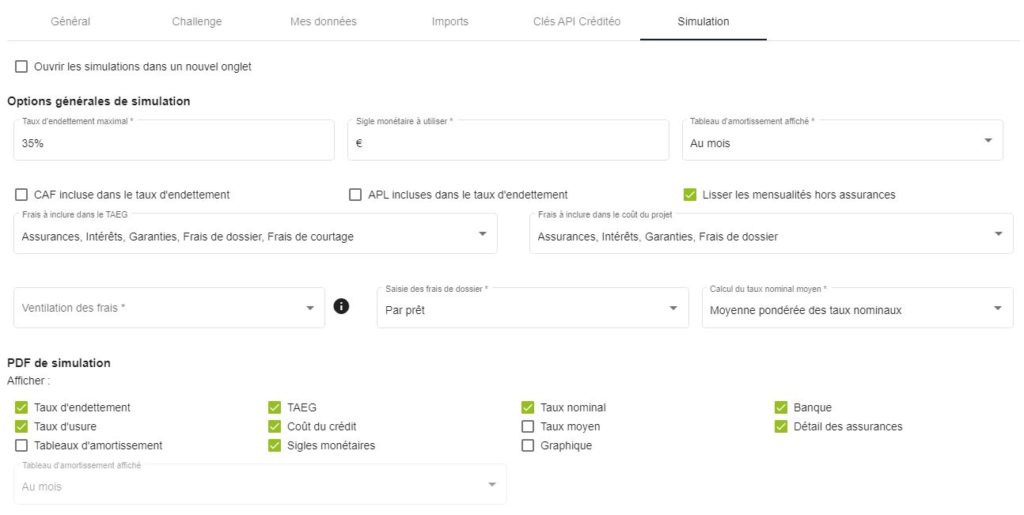

Le simulateur propose un ensemble d’options permettant de l’adapter à vos besoins. Pour accéder aux paramètres, cliquer sur « Configuration » en haut à droite.

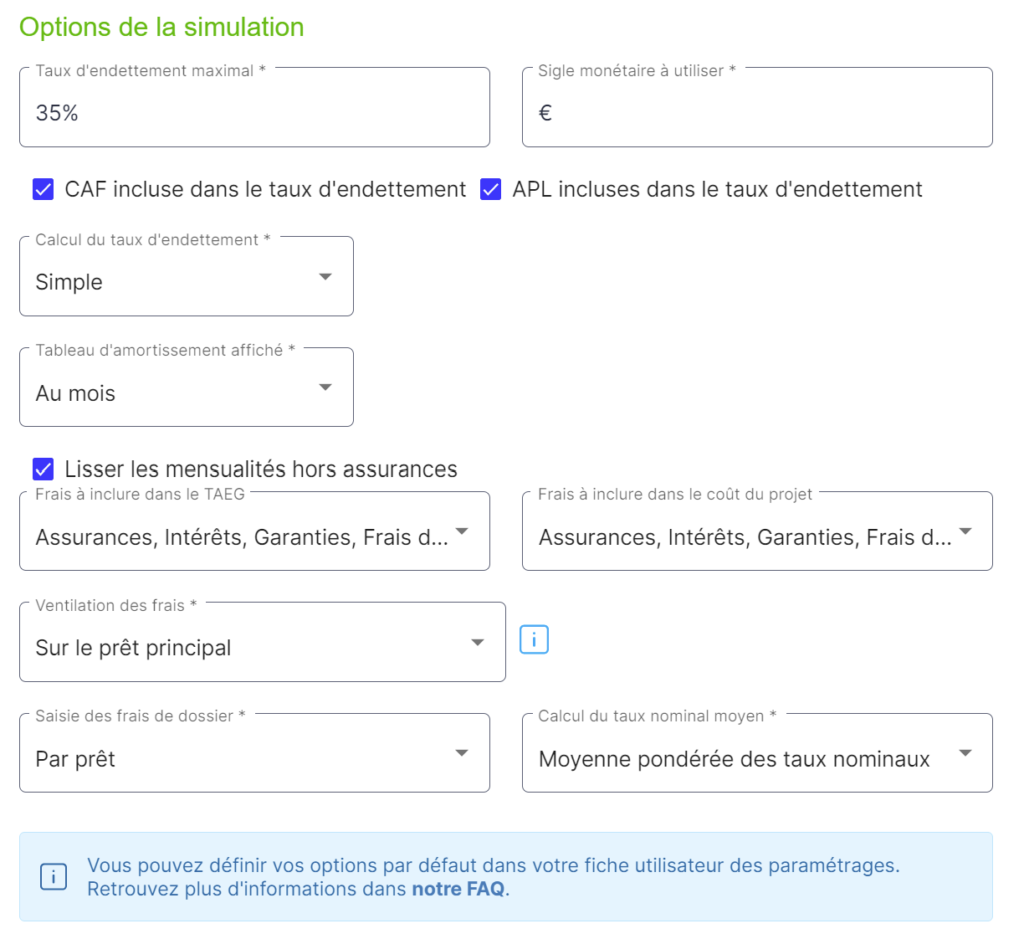

Cela va provoquer l’ouverture d’une fenêtre modale avec l’ensemble des paramètres de la simulation. Ces paramètres sont propres à chacune de vos simulations.

Voici les options disponibles en détail :

- Taux d’endettement maximal : Ce taux est repris sur le graphique de la simulation

- Sigle monétaire : le sigle monétaire (souvent €) est repris sur l’ensemble de la simulation et les documents générés (document de simulation, demande de prêt).

- CAF (et APL) incluses dans le taux d’endettement : Permet de prendre en compte ou non les autres revenus de type « CAF » et « APL » dans le taux d’endettement des mensualités et dans le taux d’endettement maximal de la simulation

- Calcul du taux d’endettement : permet d’appliquer le mode de calcul « Simple » ou « Différentiel » sur le taux d’endettement (utile seulement si le client possède des biens locatifs)

- Affichage du tableau d’amortissements : Permet d’afficher le tableau des amortissements des prêts soit mois par mois, soit année par année

- Lisser les mensualités hors assurances : Si la case est cochée, les prêts sont lissés ensemble sans les assurances, qui sont rajoutées après le lissage (le lissage paraît alors visuellement imparfait sur le graphique). Lorsque la case est décochée, les lissages se font assurances comprises.

- Frais à inclure dans le TAEG : indique quels sont les frais à intégrer dans le calcul du TAEG.

- Frais à inclure dans le coût du projet : indique quels sont les frais à intégrer dans le calcul du coût du projet.

- Ventilation des frais : permet de renseigner comment les frais de courtage, d’agence et de notaire sont à intégrer dans le coût et le TAEG des prêts (selon les options précédentes). Si l’option « Au prorata du montant des prêts » est sélectionnée, alors ces frais seront étalés sur les différents prêts. Si l’option « Sur le prêt principal » est sélectionnée, ces frais seront appliqués uniquement sur le prêt principal.

- Saisie des frais de dossier : permet d’indiquer le moyen de ventiler les frais de dossier. Il existe 2 possibilités :

- par prêt : les frais de dossier seront à appliquer sur chaque prêt créé dans la simulation, dans la fenêtre d’édition d’un prêt

- au global : les frais de dossier sont à appliquer une seule fois pour la simulation, à renseigner dans les dépenses. Ces frais seront alors ventilés automatiquement suivant la sélection faite dans le champ « Ventilation des frais », à savoir, au prorata des prêts ou sur le prêt principal.

- Calcul du taux nominal moyen : permet de choisir la méthode de calcule souhaitée pour le taux nominal moyen :

- Moyenne pondérée des taux nominaux

- Taux nominal du prêt global obtenu : le taux nominal est obtenu en calculant ce dernier sur un seul et unique prêt global, qui contiendrait tous les prêts.

Les options appliquées par défaut à la création d’une simulation peuvent être changées depuis « Paramètres » (en cliquant sur l’icône d’utilisateur en haut à droite) puis « Utilisateurs et profils ». Ensuite sélectionnez votre compte et cliquez sur l’onglet « Simulation ». Vous retrouverez alors les mêmes options. Ce seront ces réglages qui seront alors appliqués par défaut à chaque nouvelle simulation créée.

Pensez ensuite à cliquer sur le bouton vert « Valider ».

A noter : l’accès à cette configuration est régi par un droit. Plus d’informations ici.

Documents

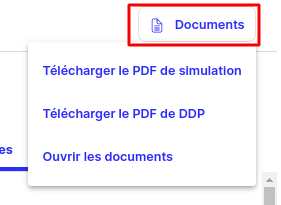

Il est possible depuis une simulation de télécharger un document récapitulatif de simulation (sur tous les types de simulations) et la demande de prêt (uniquement sur les simulations rattachées à un dossier). Lorsque la simulation est rattachée à un dossier, il est possible d’accéder aux documents directement depuis le dossier en cliquant sur « Documents » puis « Demandes de prêts et simulations »

Il est également possible d’y accéder directement depuis la simulation, en cliquant sur le bouton « Documents » en haut à droite.

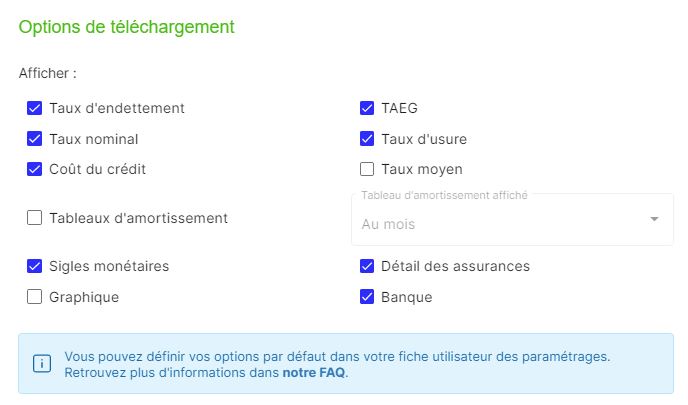

Ouvrir les documents permettra d’accéder à la liste de l’ensemble des documents du dossier. Télécharger le PDF de DDP provoquera le téléchargement de la demande de prêt (non disponible pour les simulations autonomes). Enfin Télécharger le PDF de simulation permet de télécharger un document récapitulatif de la simulation. Plusieurs options vous sont alors proposées :

Ces options permettent d’indiquer s’il faut afficher ou non le taux d’endettement, le taux nominal, le TAEG, le coût du crédit, le taux moyen, le taux d’usure, les tableaux d’amortissements (soit mois par mois, soit année par année), les sigles monétaires (le signe utilisé sera celui défini dans les options de la simulation), la banque, le détail des assurances (affiche le détail de part des assurances et la mensualité hors assurance) et le graphique.

Enfin, vous pouvez soit télécharger le document soit l’imprimer (attention à bien autoriser les popups pour cela).

À l’image des options de la simulation, vous pouvez définir les options à appliquer par défaut à la création de chaque simulation depuis l’espace paramétrage (se référer à la partie sur les options de la simulation pour davantage d’informations à ce sujet).

Envoi en banque

Il est possible d’envoyer en banque la simulation depuis la liste des simulations ou depuis les informations générales de la simulation à envoyer. Il en va de même pour la réponse banque, ainsi que la réponse client.

Depuis la simulation

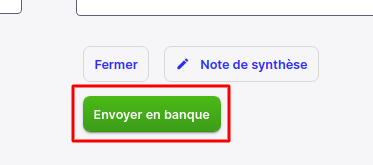

Cliquer sur le nom de la simulation puis « Éditer les informations générales » ou cliquer directement sur les informations présentes sur la barre de navigation.

Ensuite cliquer sur « Envoyer en banque ». Pour que le bouton soit actif, il faut que le reste à financer soit à 0, qu’un pôle immobilier ait été renseigné sur la simulation et qu’elle n’ait pas déjà été envoyée en banque. De plus, il n’est pas possible d’envoyer en banque une simulation autonome.

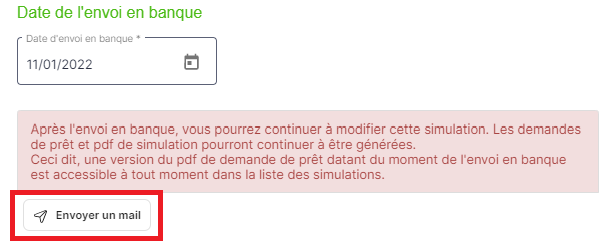

Après avoir cliqué sur ce bouton, un mail peut être envoyé à la banque. Ce mail reprend par défaut les principaux éléments de la simulation, ainsi que la demande de prêt et le mandat de recherche de capitaux. Plus d’informations ici. Valider l’envoi de l’e-mail validera automatiquement l’envoi en banque de votre simulation.

Depuis la liste des simulations

Pour envoyer en banque une simulation depuis la liste des simulations, plus d’informations ici.